今月も自分の資産運用状況を振り返ります。

kasumi

kasumi今年の目標のひとつ「資産運用の効率化」のために、毎月1日だけ、お金のことに触れてみます。

投資の目的と運用方針

最初に、私の投資に関する基本姿勢や考え方をご紹介します。

わたしの資産運用の目的:

・投資で総資産を加速的に増やし、40代で今の会社を辞める

・資産を増加させつつ、毎月の生活費が足りなくなった場合、配当金を得る原資にする

特に今は1を重視していて、40代で今の会社を辞めて自分のやりたいことをやっても、お金に困らないという安心感を得ることを目的に資産運用に取り組んでいます。

資産運用方針

余剰資金をひたすら積立に回し、バイ&ホールド

新規投資対象は、米国株S&P500連動型一択(インデックス投資&ETF)

資産の増加率を高めるために配当金は再投資

過去に買った個別株(絶賛塩漬け中)は、利益が出るの待ちor損切りチャンス狙い中

20代で投資手法を色々試行錯誤していた頃は、通勤時間を利用してデイトレのようなことまでやったこともあります。ですが今は「投資には極力時間と手間をかけたくない」というのが私の思いです。

自動積立をフル活用し、浮いた時間で本を読む・子どもと向き合うなど今の自分が有意義だなと感じることに時間とエネルギーを費やし、お金の心配をせず日々心豊かに過ごしたいです。

ちなみに、私の資産運用方針は、こちらの書籍及びブログを参考にして学び、自分流にアレンジしています。

アレンジ例としては、バランス投資を推奨されてるものの私はかなり米国株に偏ってます。学びはどこへ…という感は否めませんが、リスクは許容範囲内なので自己責任でやってます。

すごくオススメの本なので、是非ご覧ください。

kasumi

kasumi著者の水瀬ケンイチさんは40代の会社員で億り人達成…!すごいなぁ。

運用成績(2023.1)

早速運用成績をご紹介します!

※子供や主人の貯蓄及び資産運用状況は非公開で、あくまで私個人の資産を対象としています

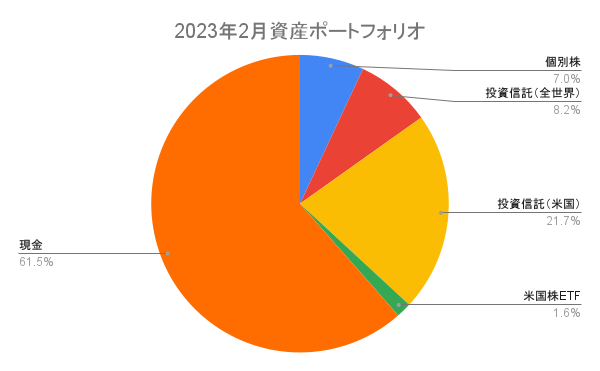

ポートフォリオ

実績

構成=個別株・投資信託(全世界)・投資信託(米国)・米国株ETF・現金

目標設定と実績(★先月からの進捗)

先月、現金比率を下げたいと考えたので、ポートフォリオについて目標を設定しました!

(100-年齢)が投資比率として最適とどこかで読んだことがあったので、ざっくり年内に投資比率を60%にしたいと考えました。そのために、ひとまず現金比率を毎月2.0%下げるという目標を立て、はじめて米国株ETFの自動積立を開始しました。結構な金額を毎月積み立てるチャレンジングな設定を行い、1ヶ月で約2.5%下げることができました。(順調なのか現金支出が多いのかは、置いておきます…)

※今回から、比率をグラフ化して表示してみました♪

運用成績

先月と比べて資産金額は目標以上に増えていました。

理由は、投資評価額の大幅プラスで、これは先月の株価下落分が持ち直したからだと思います。ただこれを毎月の収入と考えるのは若干ポジティブすぎると思ったので、静かに現実を受け止めたいと思います。

※今月は損益率の計算はしてません!

所感と、今後のアクション

今月の成果について

金額に関しては、節約・投資など色々な要因があり細かくは分かりませんが、充実した生活を送れた上に、資産がざっくり立てていた年間目標に対し期待以上に増えたのでよかったです。

資産運用の効率化に関しては、この1ヶ月で、下記の2点を達成することが出来ました。

資産管理フォーマット見直し(ポートフォリオのグラフ化・投資の損益変動を月単位で把握など)

現金比率の低下に向け、毎月の積立金額アップ&初ETF買付け(自動積立化)

フォーマットはまだまだ見直しの余地ありです。いまは、今自分が知りたいことだけにフォーカスしたオリジナルフォーマットになっているので、とりあえずこのまま毎月記録をつけながら、自分自身の資産運用のレベルアップとともに、少しずつ改善していこうと思います。

見えてきた課題と対策案

今回記事化にあたり「投資の目的」を改めて考えたのですが、会社を辞めるために資産運用をしていると書きつつも、具体的な最終金額目標設定が出来ていないという課題に、改めて気づきました。

実は、フォーマット見直しにあたって、投資の損益のみで毎月いくら増えているかを算出すると、毎月の波はありつつも実は既に会社を辞めてもやっていけるのでは?ということが分かりました。(ただ私の場合は資産の増加率を高めるために配当金は再投資しており、投資が収入源という感覚が持ちにくいですが。)

また、そもそもお金が十分ないと会社を辞められないというのは若干おかしな話で、今の貯蓄でひとまず会社を辞めて転職するなり、期間限定で専業主婦生活をしつつ次の道を探るなり、産後にすぐアクションを起こせばよいんだと思います。(夫の一馬力にしばらく頼るのもあり。)

それが出来ないのは、今後の進みたい人生の方向性が不明確だからです。(投資だけが収入源というのは不安でもあり)

ひとまず資産運用に関しては、目標金額の設定の仕方がわからない!という課題意識を持っておきたいです。

お金のことと自分の人生設計は、切っても切り離せないなと改めて痛感しました。

この問題については1ヶ月なり時間を掛けて、インプットしながらしっかり向き合ってみたいと思います。(今、まさにこれに関連した読書をしているので、思考が整理できたら、また記事にしたいと思います。)